Förskott på arv

Gåvor till barn räknas ofta som förskott på arv. Det betyder att gåvans värde kan påverka hur arvet senare fördelas mellan dina barn. Vill du att gåvan inte ska påverka arvsfördelningen kan du ange det i ett gåvobrev. Här förklarar vi hur reglerna om förskott på arv fungerar, och hur du kan reglera det i ett gåvobrev.

Bara 699 kr

Inkl. moms

Spara 3 900 kr

Jämfört med traditionell jurist

10 min.

I uppskattad tid

Gåvobrev

Därför ska du välja Jurio:

Marknadens lägsta pris

Anpassas efter dina behov

Kvalitetssäkras av jurist

Klar på 10 minuter

100% nöjdhetsgaranti

Jurio används av över 300 000 företag, egenföretagare och privatpersoner i Norden!

Bara 699 kr

Inkl. moms

Spara 3 900 kr

Jämfört med traditionell jurist

10 min.

I uppskattad tid

Gåvobrev

Därför ska du välja Jurio:

Marknadens lägsta pris

Anpassas efter dina behov

Kvalitetssäkras av jurist

Klar på 10 minuter

100% nöjdhetsgaranti

Vad är förskott på arv?

Om du får en gåva av stort värde av din förälder så ska dina syskon kompenseras med samma värde när föräldern dör. På så vis blir gåvan ett förskott på ditt arv. Vad du sedan får i arv kommer vara mindre jämfört med dina syskon, som inte fick en gåva när föräldern var vid liv. Det här är den förenklade förklaringen av förskott på arv.

Emellertid har gåvogivaren möjlighet att undanta gåvan från att räknas som förskott på arv genom att tydligt ange detta i ett gåvobrev. I detta brev specificeras ett villkor som klargör att gåvan inte ska betraktas som förskott på arv. I vårt digitala formulär kan du enkelt ange om gåvan ska räknas som förskott på arv eller inte, och känna dig trygg med att gåvobrevet speglar din vilja.

Bröstarvingar och kvarlåtenskap

Bröstarvingar är dina närmaste levande släktingar i rakt nedstigande led. Om en förälder har två barn är barnen alltså bröstarvingar. Om dina egna barn inte är vid liv, träder eventuella barnbarn in som bröstarvingar enligt den svenska arvsordningen. Lagens utgångspunkt är att alla gåvor till bröstarvingar räknas som förskott på arv.

Kvarlåtenskap är det du lämnar efter dig när du dör. Om du har gett en särskilt dyrbar gåva till en av dina bröstarvingar, så kommer gåvans värde läggas till i kvarlåtenskapen innan bröstarvingarnas arvslotter beräknas.

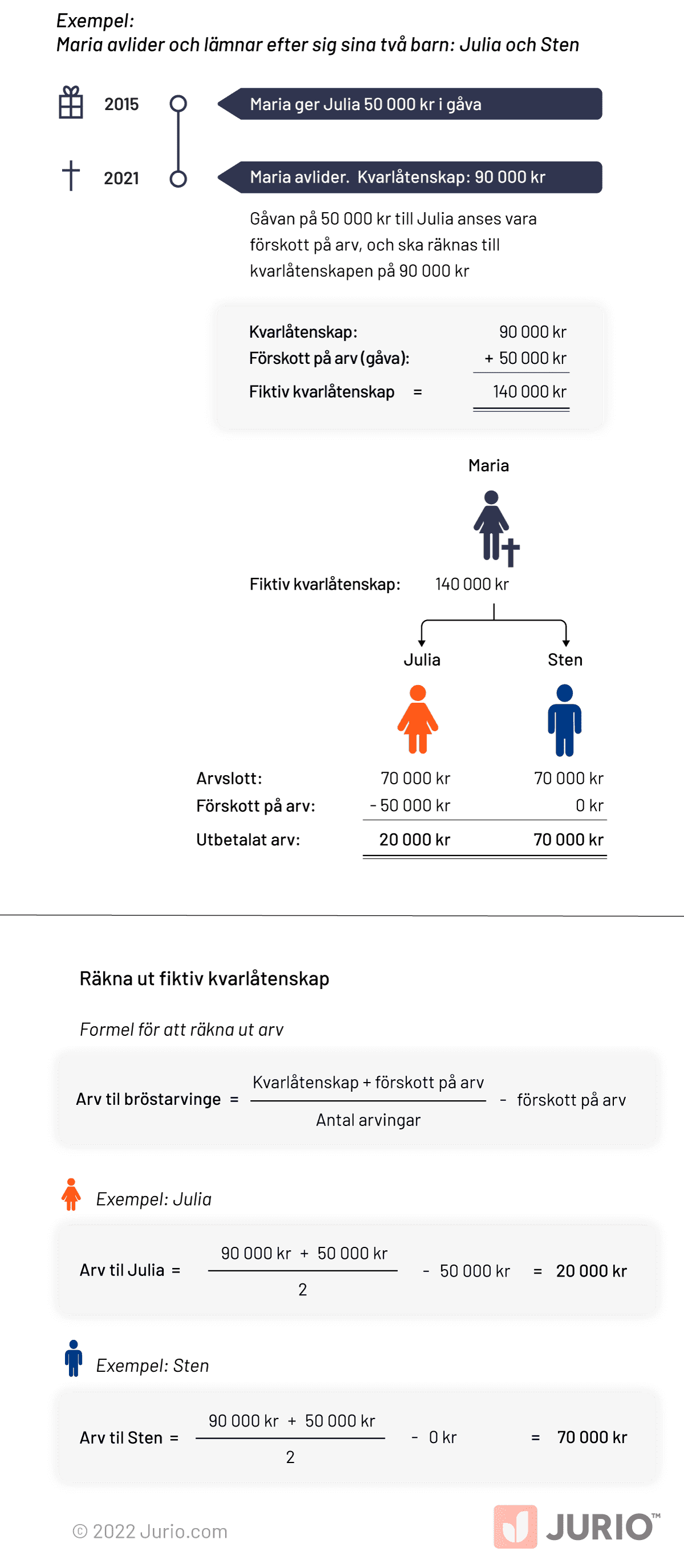

Exempel:

Maria har skänkt 50 000 kronor till dottern Julia. Dessa 50 000 kronor räknas som förskott på arv. Maria har även sonen Sten, som inte har fått någon gåva. När Maria avlider är hennes kvarlåtenskap värd 90 000 kronor. På bilden kan du läsa hur Marias kvarlåtenskap ska fördelas mellan hennes två barn.

Sten ska alltså få 70 000 kronor, eftersom han inte har fått något förskott på arv. Julia får bara 20 000 kronor, eftersom hon redan fått 50 000 kronor när Maria var vid liv. På så vis får de båda 70 000 kronor.

LÄSTIPS: Vad händer om flera syskon har fått en gåva?

Vilka gåvor ska inte räknas som förskott på arv?

Genom livet får barn ofta en hel del i gåva av sina föräldrar. Ska varje väska, dator och köksapparat räknas med och dras av från bröstarvingars arv? Nej, det räknas inte som förskott på arv varje gång du ger en gåva till din bröstarvinge. Generellt sett räknas inte så kallade vardagsgåvor som förskott på arv.

Vardagsgåvor är bland annat högtidspresenter som födelsedags- och studentpresenter, så länge värdet av gåvan inte är ovanligt stort. Men om du till exempel ger en bostadsrätt eller fastighet i gåva till ditt barn eller en stor summa pengar, räknas det antagligen inte som en vardagsgåva utan som förskott på arv.

Vem avgör om en gåva ses som förskott på arv?

Det finns inget fast värde som avgör ifall en gåva ska räknas som vardagsgåva eller förskott på arv. Istället är det gåvogivarens ekonomi och hur stort värde gåvorna inom familjen brukar ha som avgör. För att vara på den säkra sidan är det en god idé att skriftligt formulera sin avsikt med gåvan i ett gåvobrev.

Vad händer om förskottet är större än arvslotten?

Även om förskottet på arv skulle vara större än en arvinges arvslott och någon alltså har fått ett “för stort” arv, behöver arvingen vanligtvis inte betala tillbaka. Enligt huvudregeln får alltså gåvotagaren behålla hela gåvans värde för sig själv, även om det leder till att övriga arvingar får ett mindre arv eller blir arvslösa.

Exempel:

När Theodora dör är hennes kvarlåtenskap värd 90 000 kronor. Theodoras barn, Daniella och Marius, ska ärva hälften var – det vill säga 45 000 kronor. Det visar sig dock att dottern Daniella redan har fått 100 000 kronor av Theodora i förskott , vilket måste tas med i beräkningen.

När kvarlåtenskapens värde slås ihop med Julias förskott blir det 190 000 kronor totalt. Den här summan delat på två visar att syskonen borde få 95 000 kronor var. Theodoras kvarlåtenskap på 90 000 kronor räcker alltså inte till för att betala ut Marius arvslott. Daniella behöver dock inte betala tillbaka något av sin gåva. Istället får Marius nöja sig med 90 000 kronor.

Förstärkt laglottsskydd

Varje bröstarvinge har enligt lag rätt till sin laglott, vilket är halva arvslotten. För att hindra en person från att kringgå reglerna om arvsfördelning finns något som kallas det förstärkta laglottsskyddet. Om en gåva som varit förskott på arv har ett så pass högt värde att det leder till att bröstarvingarna inte kan få ut sin laglott, kan gåvomottagaren behöva lämna tillbaka gåva eller bli återbetalningsskyldig till övriga arvingar. Detta gäller främst gåvor som påminner om ett testamente. Det kan vara gåvor som getts bort en kort tid innan gåvogivarens död, eller om gåvogivaren har fått nyttja gåvan, till exempel ett sommarhus, fram till sin död.

Gåvobrev kan reglera förskott på arv

Du som är gåvogivare kan bestämma att gåvan till din bröstarvinge inte ska vara förskott på arv. Detta måste ske skriftligt, vanligtvis i ett gåvobrev. I gåvobrevet skrivs då ett särskilt villkor om att gåvan inte ska utgöra förskott på arv. Då kommer gåvans värde inte dras av från det framtida arvet. Du kan också förtydliga att gåvan ska vara förskott på arv. Då kan du precisera värdet på förskottet och dina arvingar behöver inte diskutera gåvans värde i efterhand.

Om du vill ge bort en gåva som gäller en bostad så är det bra att veta att du du måste skriva ett gåvobrev, annars blir gåvan inte juridiskt gällande. Här kan du läsa mer om att gåvobrev för fastighet och bostadsrätt.

Om du funderar på att ge bort en gåva till ett omyndigt barn, kan särskilda regler gälla.

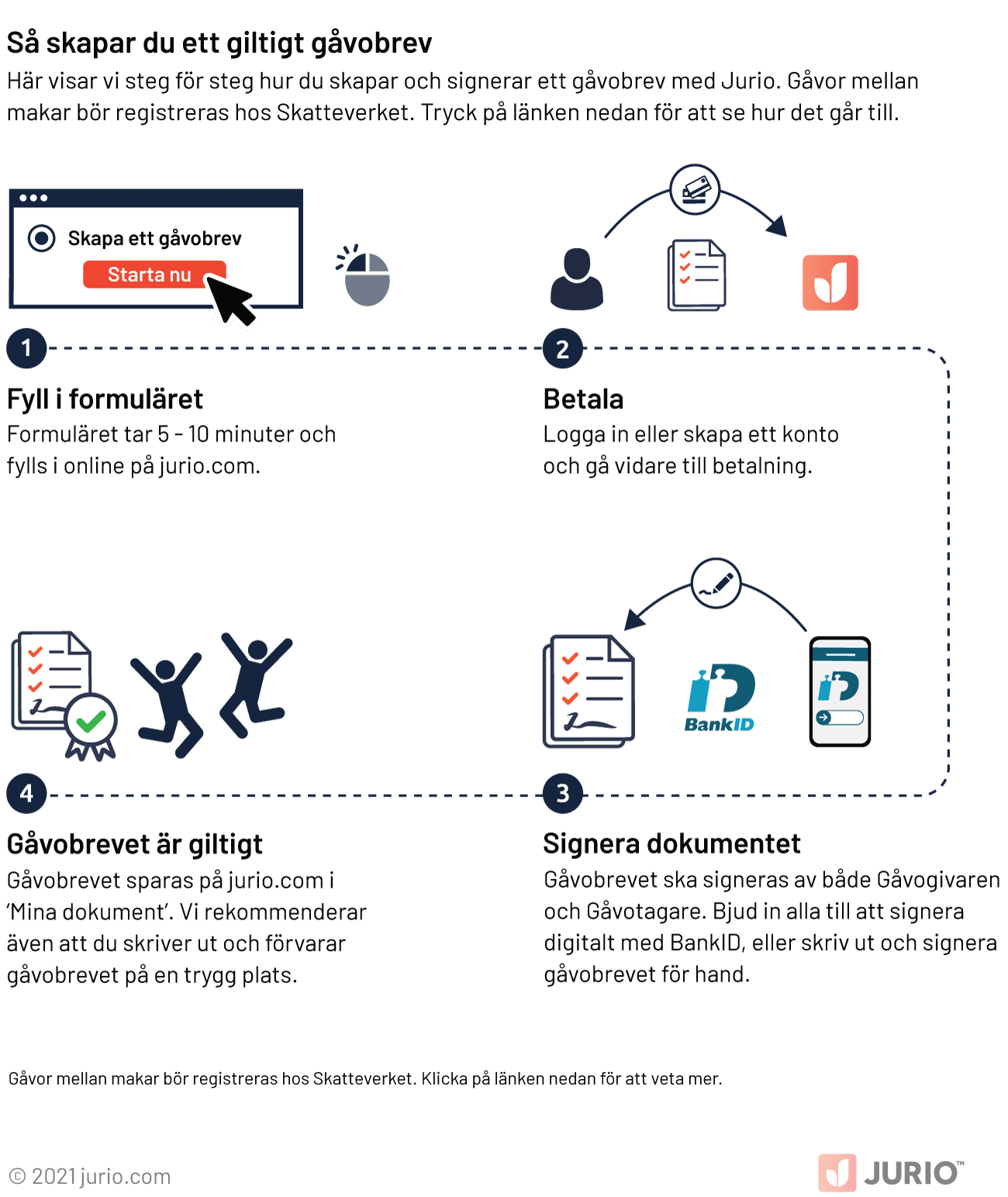

Skapa ett gåvobrev med Jurio

Med vårt formulär kan du enkelt, snabbt och prisvärt skriva ett gåvobrev som anpassas till dina behov. Efter att alla frågor besvarats är det möjligt för både gåvogivaren och gåvotagaren att underteckna gåvobrevet med Mobilt BankID.