Efterlevandeskydd - vad innebär det?

Genom att teckna någon form av efterlevandeskydd kan du försäkra dig om att dina efterlevande klarar sig ekonomiskt om du dör före dem.

Bara 699 kr

Inkl. moms

Spara 4 000 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

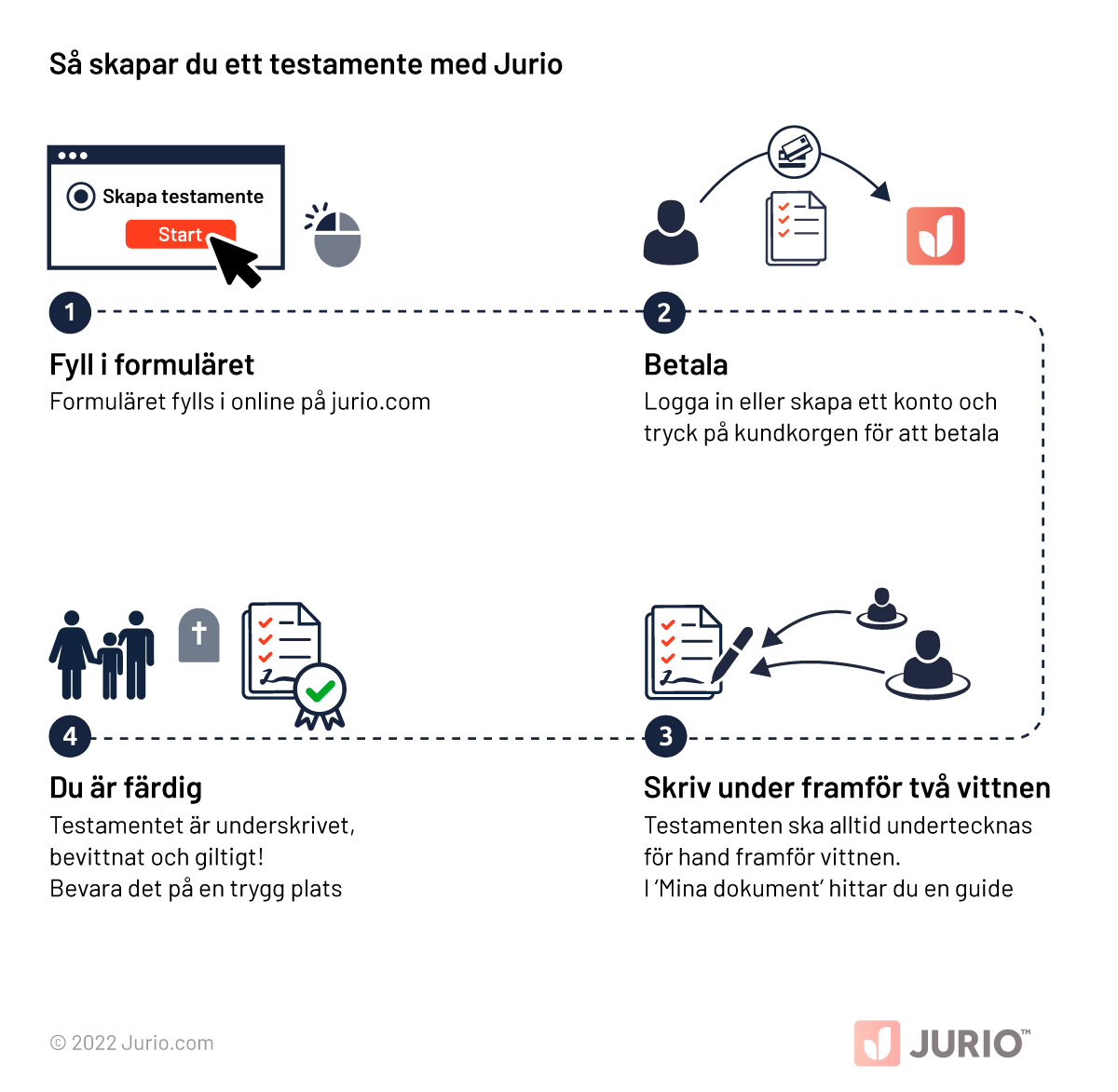

Testamente

Säkra hur arvet efter dig fördelas

Trygghet till fast lågt pris

Klar på bara 15 minuter

Kvalitetssäkras av jurist

100% nöjdhetsgaranti

Skräddarsys efter dina behov

Jurio används av över 300 000 företag, egenföretagare och privatpersoner i Norden!

Bara 699 kr

Inkl. moms

Spara 4 000 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Testamente

Säkra hur arvet efter dig fördelas

Trygghet till fast lågt pris

Klar på bara 15 minuter

Kvalitetssäkras av jurist

100% nöjdhetsgaranti

Skräddarsys efter dina behov

Vad är efterlevandeskydd?

Efterlevandeskydd är ett samlingsnamn för en rad olika skydd du kan skaffa för de du lämnar efter dig. Ett så kallat efterlevandeskydd medför att den avlidnes anhöriga får pengarna som skulle betalats ut i pension till den avlidne. Det finns många olika slags efterlevandeskydd och innan det tecknas är det bra att veta vem som kan få pensionen istället för dig.

Fördelar med efterlevandeskydd

- Det kan vara en trygghet för efterlevande

- Du slipper oroa dig för att dina efterlevande inte ska klara sig ekonomiskt om du dör före dem

- Det kostar inget extra (men ger lägre pension)

Nackdelar med efterlevandeskydd

- Pensionen som betalas ut varje månad blir ett lägre belopp

- Det kan vara onödigt om du exempelvis är ensamstående eller din familj inte är ekonomiskt beroende av dig

- Du kan inte ångra dig när du väl har tecknat efterlevandeskydd

Efterlevandeskydd för pensionen

Din pension består oftast av tre olika delar: eget sparande, tjänstepension och allmän pension. De olika delarna har olika sorters efterlevandeskydd och ärvs på olika sätt:

- Eget sparande - Inte möjligt med efterlevandeskydd eftersom det regleras enligt den ordning som följer av lag eller enligt testamente om det har upprättats.

- Tjänstepension - Möjligt med efterlevandeskydd, du väljer själv vem som ska ärva

- Allmän pension - Möjligt med efterlevandeskydd, registrerad partner (make eller sambo) ärver

Lönar det sig för mig att teckna efterlevandeskydd?

Om du eller make/maka känner oro för att den som lever längre än den andra inte skulle klara att betala exempelvis ett bolån kan det vara en bra idé att teckna efterlevandeskydd. Är du ensamstående utan barn eller om du har barn som är vuxna och har det stabilt ekonomiskt är det ofta onödigt att teckna efterlevandeskydd. Om du inte har några efterlevande alls är det inte lönt att teckna efterlevandeskydd. Om du är osäker på om du bör teckna efterlevandeskydd kan du via denna hemsida räkna ut vilken skillnad ett efterlevandeskydd skulle kunna innebära för dig.

Testamente, efterlevandeskydd eller båda?

Om du vill säkerställa att dina efterlevande kommer att klara sig ekonomiskt kan du skriva ett testamente eller teckna efterlevandeskydd. Beroende på hur din ekonomiska situation ser ut kan det ena alternativet bli mer fördelaktigt än det andra.

Skriv ett testamente

Om du vill bestämma själv hur egendomen efter dig ska fördelas måste du upprätta ett testamente. Då kan du fördela din egendom så som du önskar och du slipper oroa dig för att dina efterlevande inte ska klara sig ekonomiskt, förutsatt att du har egendom kvar efter att eventuella lån och skulder är betalda. I testamentet styr du själv vilka som ska ärva dig.

I ett testamente kan man aldrig reglera hur din tjänstepension eller allmänna pension ska fördelas, eftersom de pengar som finns kvar på pensionskontot går till så kallade arvsvinster.

Vad är arvsvinst?

Arvsvinst uppstår när någon med samma typ av pensionsförsäkring som du avlider utan att ha valt efterlevandeskydd.

Arvsvinst delas både ut inom både tjänstepensionen och premiepensionen (som är en del av den allmänna pensionen). Hur pengarna fördelas skiljer sig åt:

- Tjänstepension: De pengar som finns kvar i personens tjänstepensionsförsäkring delas varje månad ut jämnt mellan andra sparare med samma försäkringstyp och utan efterlevandesskydd.

- Premiepension: Här delas den avlidnes kvarvarande kapital ut till personer i samma årskull som den avlidne och som också är utan efterlevandeskydd.

Varför finns arvsvinst?

Arvsvinst gör det möjligt att betala ut pension livet ut utan att pengarna riskerar att “ta slut på kontot”.

Med efterlevandeskydd behöver utbetalningarna räcka längre, vilket minskar dina egna pensionsutbetalningar. Mellanskillnaden blir arvsvinst – en kompensation som går till andra sparare utan efterlevandeskydd.

Det innebär också att dina närstående inte får pengarna som finns kvar i din försäkring när du dör, utan att de delas ut som arvsvinst.

Teckna efterlevandeskydd

Om du inte har något eget sparande, när du lever på din egen pension som utbetalas till dig varje månad, kan det vara en idé att teckna efterlevandeskydd istället för att skriva ett testamente.

Skriv ett testamente och teckna efterlevandeskydd – samtidigt?

Det är fullt möjligt att skriva ett testamente som reglerar ditt sparade kapital, samtidigt som du tecknar efterlevandeskydd för din tjänstepension och din allmänna pension. Om du istället har ett större sparat kapital men inte så mycket tjänstepension eller allmän pension – är det mer fördelaktigt att skriva ett testamente.